Доля просроченной задолженности по ипотеке в 2026 году может увеличиться до 1,5% от ипотечного портфеля банков. При этом каждый пятый банк допускает более значительный рост — вплоть до 2%

В 2026 году доля просроченной задолженности по ипотеке в России вырастет, но не превысит 1,5% от ипотечного портфеля банков. Такой прогноз содержится в исследовании российского и международного кредитного рейтингового агентства «Эксперт РА», выполненного на основе данных Центробанка и анкетирования банков.

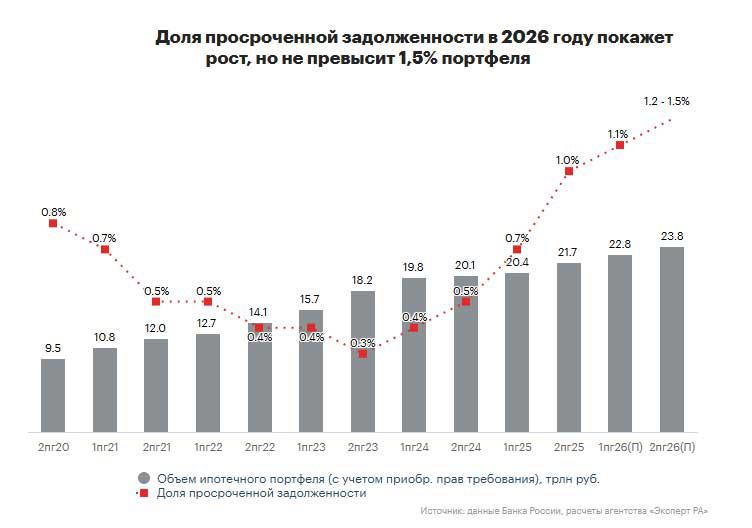

Как росла доля просроченной задолженности по ипотеке

По данным «Эксперт РА», доля просроченной задолженностипо ипотеке достигла минимума во втором полугодии 2023 года (0,3% от ипотечного портфеля банков), после чего начала планомерно расти. Во втором полугодии 2025 года она доросла до 1%, увеличившись за шесть месяцев на 0,3 п.п., а за год— на 0,5 п.п., что является максимальным приростом за весь период роста.

Такую динамику эксперты прежде всего связывают с влиянием тех ипотечных кредитов, которые были выданы в конце 2023-го— начале 2024 годов клиентам с высокой долговой нагрузкой и низким первоначальным взносом.

А в абсолютном выражении объем просроченной задолженности по ипотеке за 2025 год показал более чем двукратный рост, уточняется в исследовании.

Где самая высокая просрочка по ипотеке

В некоторых регионах России просроченная задолженность по ипотеке значительно превысила среднероссийские показатели. Так, по данным «Эксперт РА», самая высокая просрочка по ипотеке на начало 2026 года составляла:

- 10,6%— в Ингушетии;

- 4,6%— в Дагестане;

- 4,3%— в Туве.

Кроме того, 3% задолженность превышала в Чечне (3,7%) и Алании-Северной Осетии (3,7%), а 2%— в Карачаево-Черкесии (2,8%) и Кабардино-Балкарии (2,1%). Из регионов с большим объемом рынка недвижимости превышение общероссийского показателя просроченной задолженности по ипотеке отмечается в Краснодарском крае, где она в начале года составляла 1,8%, говорится в исследовании.

Что будет с ипотечной просрочкой в 2026 году

В 2026 году аналитики «Эксперт РА» допускают дальнейший рост просроченной задолженности. Этот процесс они связывают с сохранением инфляционного давления и высоких процентных ставок у отдельных заемщиков даже в случае рефинансирования ипотечных кредитов.

В тоже время, по их прогнозам, темпы нарастания просроченной ипотечной задолженности в 2026 году замедлятся по сравнению с аналогичными показателями 2025 года. Причина— в существенном сокращении объемов кредитования заемщиков с низким первоначальным взносом и высокой предельной долговой нагрузкой.

По их прогнозам:

- в первом полугодии 2026 года доля просроченной задолженности по ипотеке может составить 1,1% от ипотечного портфеля банков;

- во втором полугодии 2026 года— 1,2–1,5%, но не более.

Как уточнятся в исследовании, аналогичного мнения придерживаются 58% банков, опрошенных «Эксперт РА» (в опросе приняли участие 30 банков, на которые приходилось 99% ипотечных выдач в 2025 году). По их оценкам, к концу 2026 года доля просроченной задолженности по ипотеке будет оставлять 1–1,5%. Еще 19% дают более пессимистичный прогноз, полагая, что к концу нынешнего года доля ипотечной просрочки дорастет до 1,5–2%.

При этом «по мере возобновления активного роста ипотечного портфеля на фоне снижения ставок доля просроченной задолженности будет постепенно размываться», поясняют аналитики.